买二手房还是新房,是买房时首先需要考虑的问题。 很多人说,当然买新房,房子崭新从来没有人住过。可新房地理位置一般不太好。 那买二手房吧,不仅能看到现房,选择空间也很大。 可二手房交易流程杂,还要交各种乱七八糟的税费。 到底该如何选择?

小编这就给大家对比一下二手房和新房的各种区别,看看买哪个更划算。

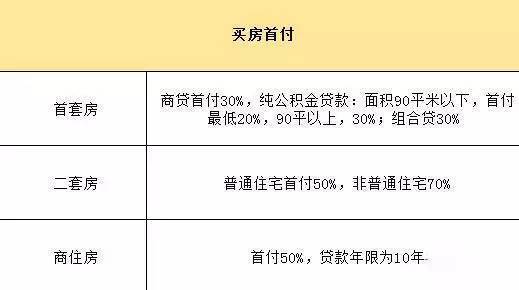

首先,看首付。

新房和二手房买房首付基本无差别,不过二手房涉及到评估价,首付比例可能高一些。如果评估价<实际成交价,贷款只能按评估价来计算,剩余差价全部需要在首付里补足。

买新房的理由

一、新房贷款容易,二手房贷款较难

新房无论是公积金贷还是商贷,一般都可以贷足30年,可以直接向与开发商合作的银行贷款,手续和审批较为简单。相较而言,二手房贷款比较难。出于规避风险的需要,大部分银行会把房龄作为影响贷款年限的主要条件,房龄超过30年的商品房是很难进行贷款购房的。即使可以办理贷款,银行也会降低贷款成数或减少贷款年限,从而增加首付或还款压力。

二、新房比二手房税费便宜很多买新房通常只需要缴纳契税,其它开发商会搞定。

契税收取标准与二手房相同。相较新房,二手房交易过程中涉及的税费很多,包括契税、增值税、个税、中介费等。而且呢,本应由卖方缴纳的营业税和个人所得税,卖方通常都将其转嫁到买方头上。

三、买新房交易流程简单

买新房流程很简单,基本上你带足材料去售楼处就行了,其它开发商都会帮忙处理好。二手房则麻烦得多,包括看房、产权调查、交定金签协议、贷款审批、签贷款合同、过户、领房产证、房屋交接等10多个步骤,每个环节都有大坑小坑无数,比如看房可能遭遇假房源,过户前可能有房东违约等等。

不过,一旦确定购买,二手房交易过户手续就快得多,一次性付款1天就能搞定,新房由签约至领取房产证的时间最少需一年时间。

四、新房新二手房旧

二手房外观陈旧,内部设计也不是那么合理,小区环境相对较差,居住品质会降低。陈旧还会产生一定的维修费用,实际购房成本增高。新房设施配套都是全新的,没有经过磨损,功能齐全。

买二手房的理由

一、同等条件下,二手房价格便宜且可谈价

一般而言,就同地段的新房和二手房而言,新建商品房的均价比二手房要高。而且,新房价格都是固定的,一般没啥议价空间。二手房都是可以谈价的,如果碰到急需用钱的卖家,你还可以压压价,买套比较划算的房子。如果在房多多平台买房,还会有从业10年以上的置业专家提供谈价磋商服务,完全免费!

二、二手房可选空间大

买二手房可以选择自己想要的区域、小区、地段、户型、楼层等,且所见即所得,什么都是看得见摸的着的真实存在。新房区域相对集中,覆盖范围有限,一线城市集中在市区外。 三、二手房配套齐全,升值潜力大

一般而言,二手房地段都比较好,小区生活配套成熟、交通发达。新房却一般不在市中心,上班族为此要支付时间成本。

四、二手房房屋污染小

新房最大的问题之一就是污染超标,如:甲醛、苯什么的。二手房经过几年的使用,有害物质基本挥发的差不多了,健康有保障。

五、二手房购买风险小 买房最看重房屋质量,二手房的房屋质量、产权都是可见的,新房大多是期房,可能出现合同与交房严重不符的情况,甚至可能会烂尾,这种风险对二手房是不存在的。经过几年使用,房屋潜在问题都暴露出来了,只要看房时细心,就很容易能看出来。

看完以上对比,你还会觉得买房就应该买新房吗? 其实,选择新房还是二手房,已经不是简单的选房问题,更多的是考虑选择一种怎样的生活状态。因此在做出选择之前,建议大家根据买房目的和对未来生活的

预期,选出最适合自己的房子。

小白想买车,询问朋友们的意见。结果就是一个人一个意见,但是有一个基本共识-买车就买新车。

不过,当问题变成买房时,普遍的共识却是买房就买二手房。

除了“便宜”这一优势,成熟的社区,便捷交通,周边可以看得见的教育和医疗资源都是二手房打动我们的亮点。况且“买二手房”这件事在我们的一生中基本属于大概率事件。

然而这一大概率事件中,有一个让我们小白头疼的事情-繁杂的税费。

二手房交易,买卖双方缴交的税费很多,十多种税。

小白现在试着化繁为简,一次说清买二手房所涉及的税费。

税费的大头主要是四个(增值税及附加、契税、个税、中介费),我们把握四个大头,就能对税费有框架性的认知。

法定需要买家支付的只有契税,卖家需要支付增值税及附加和个税,中介费是双方承担。实际情况,现在基本是卖方市场,卖方除了承担中介费,买家承担几乎所有的税费。

小白知道,买二手房的购房者内心正在滴血!

1.增税及附加税

房子不满两年,普通住宅和非普通住宅都要缴增值税。

房子满两年,普通住宅免征,非普通住宅采用差额征收增值税。

|

|

附加税=增值税×0.11(或0.13)<镇区0.11,街道办0.13>

现在,小白有必要和大家解释一下什么是核定价、网签价和核定价。

一般而言,我们买二手房,都会与房东签订合同。许多买房人为了少交税,同卖方人签了一套300万(合同价),但是在房管局系统的网上进行公示和签合同,“网签价”却显示成交价格为100万。这样,房管局的系统自然就会提示价格过低,因为这套房子区域最低过户指导价为200万(核定价)。

那什么是“差额”呢?

差额=核定价—原购买价—交易中的税金—合理费用

“差额”是局计税的一种方式,而且这种方式计税比较优惠。不过,前提是卖家必须提供完整、准确的房屋购入原值凭证。

普通住宅的界定(必须3个条件同时满足,否则为非普通住宅)

1、住宅的建筑容积在1.0(含1.0)以上

2、单套建筑面积在140平方(含140平方)以下

3、实际成交价低于同区域享受优惠政策住宅平均交易价格1.2倍以下。

2.契税

契税是由买家承担,并在过户当天交给房管局。

|

|

网签价高于核定价,契税按照网签价计算;网签价低于核定价,按照核定价计算。

小白可以告诉大家的是核定价因城市,因区块,因时间变动,大家若想将自己的网签价压下来,又不触及红线,那么自己可以试着去“打听”一下你心仪的那套房子的核定价。

3.个人所得税

买二手房,若房子是房产证出证满5年时间,且是卖家的唯一住房(满五唯一),免征个人所得税。

所以满五唯一住房一直是房东和中介大力宣传的热点。不过,其中的税收优惠可能无形中加到房价上,使得这类房子比较贵。

如果不是(满五唯一)住房,就要交个人所得税。

|

|

第一种:普通住宅网签价×1%,非普通住宅网签价×2%。(网签价低于核定价,使用核定价)

第二种:差额×20%。(卖家必须提供完整、准确的房屋购买原值凭证)

4.中介费用

链家、中原、我爱我家基本维持在2%的中介费,一套500万的房子,中介费就要10万。这个可以谈,淡旺季,不同地区,不同人,都有些许差别。爱屋吉屋、房天下维持在1.5%-1.6%,房多多的中介费2999+0.8%。

当然,我们也可以甩开中介,自己单干。自己直接联系卖家,双方自由成交,没有中介的事。不过,这种情况,风险比较高,小白并不建议各位采用。

5.其他费用

合同公证费:200-400元。

评估费:房屋贷款需要,几百到几千,可以协商。

贷款抵押登记费:商业以及组合贷款200元一套,公积金贷款100元一套。

权属登记费:80元/本

大家可以看到,其他费用占比都不高,可以省钱的地方不多。

对于,由于现处试点阶段,没有全国展开,预期变动非常大。因此,小白没有过多的着墨。目前试点的城市,对于首套住房都免征房产税。大家若有需要,小白以后可以专门探讨一下房产税。

小白将二手房涉及的四大头税费以及其他费用讲解后,大家应该能通过上面的计算公式自行计算自己心仪二手房的税费,心里有了底。若真心出手买二手房,也能与中介、房东的周旋中占得主动。